Jambe cassée, maladie, invalidité... Quand vous êtes contraint(e) de cesser votre activité, ce sont les prestations versées par votre régime obligatoire qui prennent le relais. Mais leur montant s’avère nettement insuffisant. Focus sur les revenus de remplacement des TNS.

Accaparé par votre quotidien, vous évitez de penser aux conséquences financières d’un arrêt de travail. Connaissez-vous précisément le montant des prestations versées par votre régime obligatoire en cas de soucis de santé, d’accident ou de disparition prématurée ?

Des indemnités insuffisantes voire inexistantes

Votre régime de base vous assure un premier niveau de couverture, certes, mais généralement insuffisant car ne permettant pas de compenser votre perte de revenus. Dans la plupart des situations, les indemnités versées par votre régime obligatoire ne permettent pas de subvenir aux besoins de votre famille ni de couvrir vos charges professionnelles. La solution pour pallier votre perte de revenus consiste à vous couvrir au titre d’une prévoyance complémentaire.

L’incapacité temporaire globalement mal indemnisée

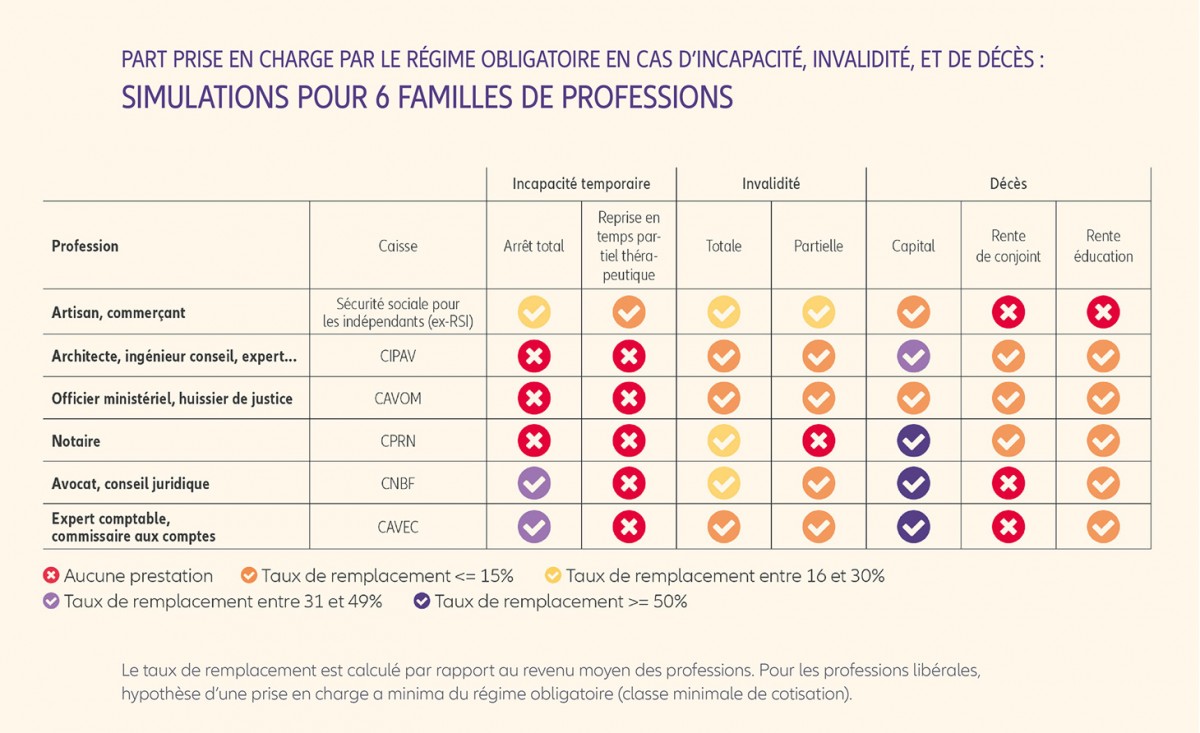

• Vous êtes artisan, commerçant affilié à la Sécurité sociale des indépendants (ex RSI)

Le montant de l’indemnité journalière1 versé par votre régime obligatoire en cas d’arrêt de travail est égal à 1/730 du revenu d’activité annuel moyen des trois dernières années plafonné à 54€/jour maximum. L’indemnisation est limitée à 360 jours sur 3 ans. Depuis 2017, vous pouvez percevoir des indemnités en cas de reprise d’activité en temps partiel thérapeutique. L’indemnité peut être réglée au titre d’une ou plusieurs maladies ou accidents dans la limite de 90 jours sur une période de 3 ans.

• Vous êtes profession libérale

Les caisses professionnelles se concentrent (en fonction de la classe de cotisation retenue) sur l’indemnisation des risques lourds, invalidité et décès, au détriment des indemnités journalières.

Moins d’une caisse professionnelle sur deux verse une indemnité journalière en cas d’arrêt de travail. Les 90 premiers jours de votre arrêt de travail ne donnent généralement lieu à aucune indemnisation.

L’invalidité et le décès, mieux mais inégalement indemnisés

L’invalidité totale et définitive est systématiquement prise en charge. La pension annuelle est limitée à 50 % du revenu annuel moyen. Si vous êtes confronté(e) à une incapacité partielle, seules les pertes de capacité supérieures aux 2/3 de vos conditions physiques requises pour votre profession exercée seront prises en charge. La pension annuelle est limitée à 30 % du revenu annuel moyen.

Le montant du capital décès versé par votre régime obligatoire varie fortement selon les professions.

Quant aux prestations de type rente de conjoint ou rente éducation, elles sont rarement proposées et leur montant demeure faible.

La réponse aux régimes obligatoires insuffisants : la prévoyance individuelle

Mal indemnisé(e) en cas d’arrêt de travail, d’invalidité ou de décès, vous avez tout intérêt à adopter une solution de prévoyance individuelle. Allianz vous invite à adhérer au contrat Allianz Prévoyance Travailleur Non Salarié. Celui-ci vous assure un revenu complémentaire pour compenser les carences de votre régime obligatoire ou un capital ou une rente pour protéger vos proches. Faites le point sur votre situation avec votre conseiller Allianz. Devancez les imprévus, construisez la prévoyance qui vous ressemble.